빚 독촉 이제 그만!

혹시 금융기관에서 진작에 손실 처리한 빚인데도 계속해서 독촉을 받아본 경험이 있으신가요? 금융기관이 연체채권에 대해 손실을 인정받아 세금 혜택을 누리면서도, 동시에 소멸시효를 연장하며 빚 독촉을 멈추지 않는 관행은 오랫동안 많은 비판을 받아왔습니다.

이런 불합리한 관행 때문에 힘든 시간을 보내셨던 분들이 많으실 텐데요. 이제 이러한 관행을 바로잡기 위한 새로운 정책이 오는 9월부터 시행될 예정입니다. 바로 '금융권 연체채권 소멸시효 연장 제한' 정책입니다.

대손 인정, 소멸시효 필수!

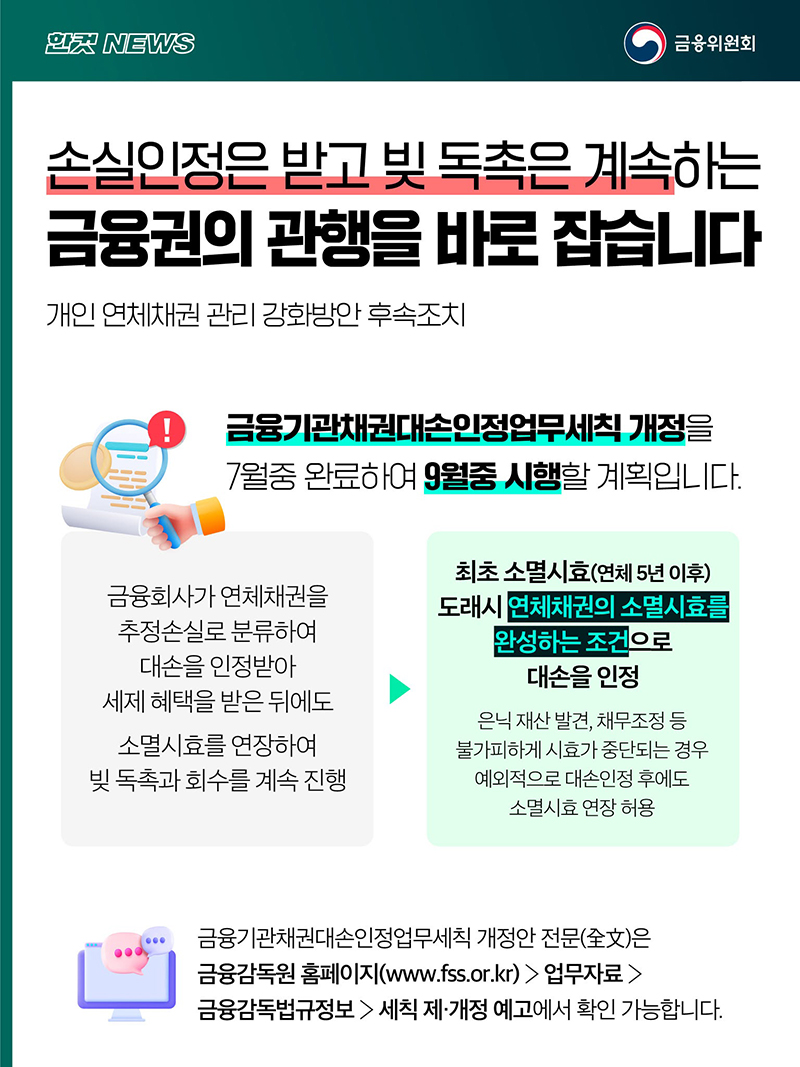

이 정책의 핵심은 간단합니다. 앞으로는 금융회사가 연체채권을 추정손실로 분류하여 대손(손실)을 인정받으려면, 해당 채권의 소멸시효를 완성해야 한다는 조건이 붙게 됩니다.

쉽게 말해, 금융기관이 "이 빚은 받기 어렵다"고 인정(대손 인정)받아 세금 혜택을 받았다면, 더 이상 빚 독촉을 위해 소멸시효를 무한정 연장할 수 없다는 의미입니다.

구체적으로는 연체채권이 최초 소멸시효(연체 후 5년)에 도달했을 때, 금융회사는 소멸시효를 완성하는 조건으로만 대손 인정을 받을 수 있게 됩니다. 이는 금융회사가 손실을 인정받아 세제 혜택은 취하고 채무자에게는 계속해서 빚 독촉을 하는 불합리한 상황을 막기 위한 조치입니다.

연체 5년! 채무 소멸 시점

그렇다면 이 정책은 어떤 경우에 해당될까요? 주로 '개인 연체채권'이 대상이며, 채권이 '최초 소멸시효(연체 5년)'에 도달하는 시점에 적용됩니다.

즉, 연체된 지 5년이 지난 개인 채무에 대해 금융회사가 손실을 인정받을 때, 소멸시효를 연장하지 않고 완성해야 한다는 규정이 적용되는 것이죠. 물론 예외적인 경우도 있습니다.

채무자가 숨겨둔 재산이 뒤늦게 발견되거나, 채무조정 과정이 진행되는 등 불가피하게 소멸시효가 중단되어야 할 경우에는 예외적으로 소멸시효 연장이 허용됩니다.

하지만 이러한 예외는 제한적인 상황에만 적용되므로, 대부분의 경우 연체 5년이 지나면 금융회사는 소멸시효를 완성해야 할 책임이 생깁니다.

5년 지나면 자동 적용

이 정책은 채무자가 직접 무언가를 '신청'하는 방식은 아닙니다. 대신 금융기관의 연체채권 처리 방식에 대한 제도적 변화이며, 해당 채권의 소멸시효가 5년이 도래했을 때 자동적으로 적용되는 제도입니다.

즉, 채무자가 적극적으로 행동하지 않아도, 금융기관이 정해진 세칙에 따라 채권을 관리하게 됩니다. 따라서 연체채권이 있는 분들이라면 자신의 채권이 연체된 지 5년이 지났는지 여부를 인지하고 있는 것이 중요합니다.

이 정책은 금융기관이 손실 인정을 받으면서 소멸시효를 연장하는 행위를 제한함으로써, 불합리한 빚 독촉으로부터 채무자를 보호하려는 목적을 가지고 있습니다. 궁금한 점이 있다면 금융감독원이나 해당 금융기관에 문의하여 자신의 채권 상황을 확인해볼 수 있습니다.

금융권 소멸시효, 9월 시행!

이번 금융권 연체채권 소멸시효 연장 제한 정책은 금융기관의 불합리한 관행을 개선하고, 장기간 빚 독촉으로 고통받던 개인 채무자들에게 새로운 시작의 기회를 제공하는 중요한 조치입니다. 오는 9월부터 시행될 예정이니, 관련 내용을 잘 숙지하시어 현명하게 대처하시길 바랍니다.

이 정책을 통해 많은 분들이 심리적, 경제적 부담을 덜고 재기할 수 있기를 기대합니다.