국세청, 4조원 국부 유출 저지!

안녕하세요! 오늘은 우리 국세청이 이루어낸 중요한 성과 하나를 소개해 드릴까 합니다. 바로 국내 미등록 특허 기술 사용료에 대한 과세권을 확립하여 무려 4조 원에 달하는 막대한 국부 유출을 막아낸 이야기입니다.

과거 30년 넘게 이어져 온 불리한 대법원 판례 때문에 자칫하면 엄청난 세수 손실이 발생할 수도 있었던 상황이었는데요, 국세청의 적극적인 노력 덕분에 이러한 우려를 말끔히 해소할 수 있게 되었습니다.

국세청 4조 원 세금 사수!

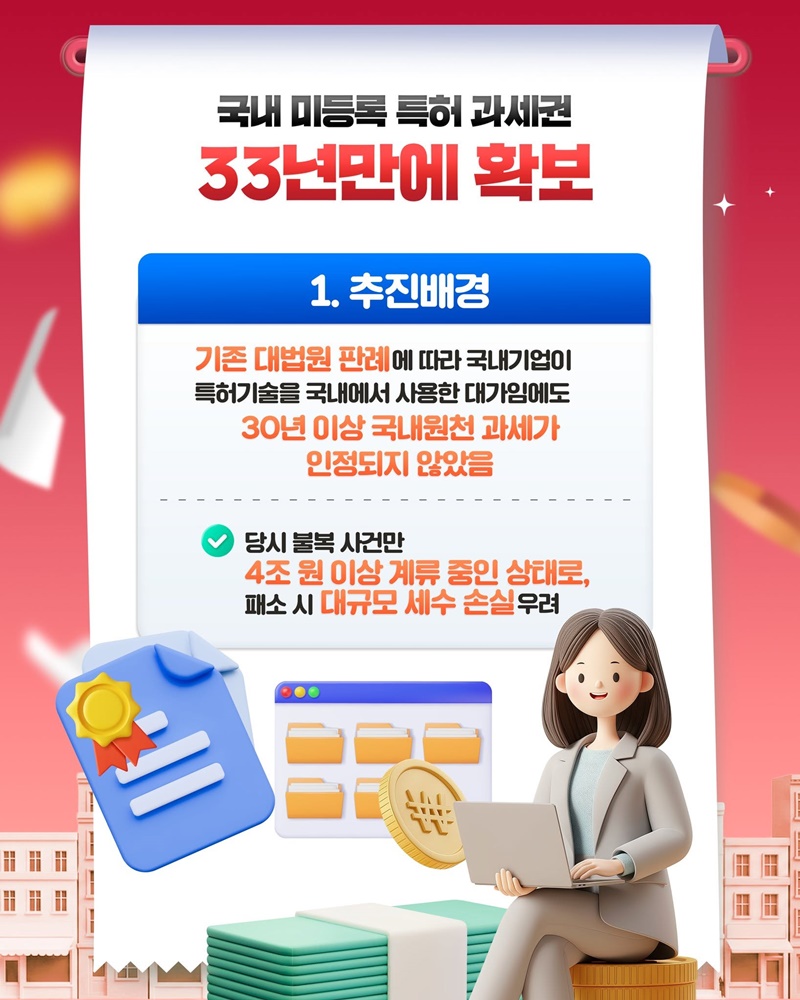

그동안 국내 기업이 외국에서 등록된 특허 기술을 국내에서 사용했음에도 불구하고, 해당 특허가 국내에 등록되어 있지 않다는 이유로 과세를 할 수 없었던 상황이 33년간 지속되어 왔습니다.

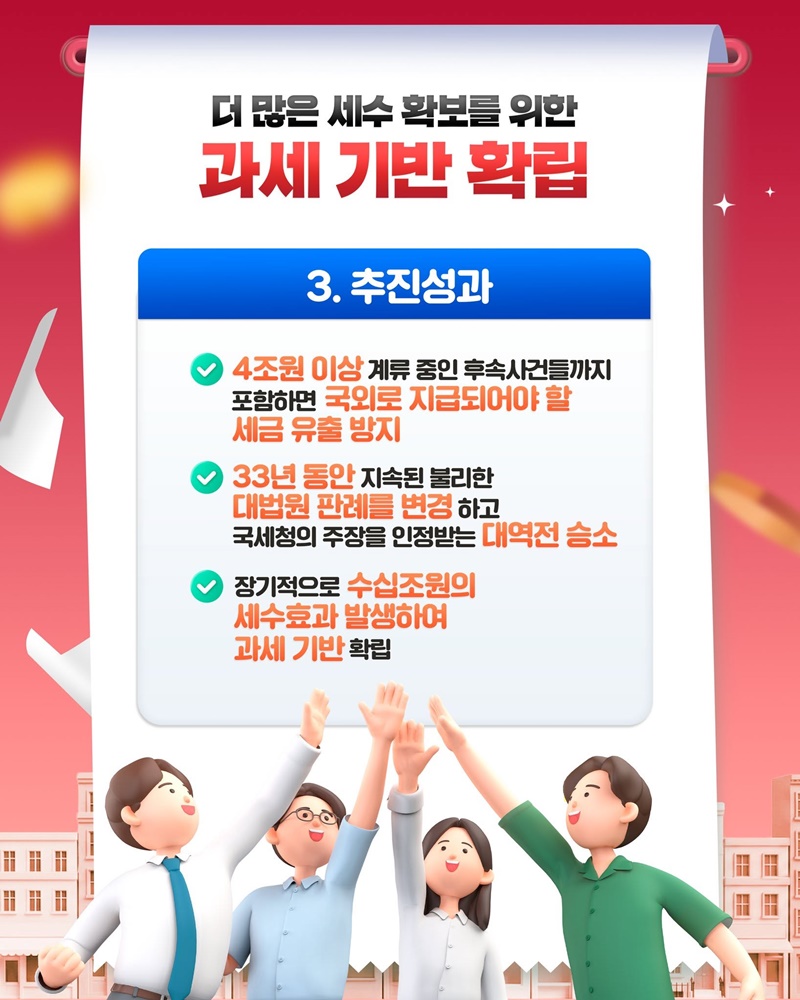

당시 이 문제와 관련해 법원에 계류 중인 불복 사건만 해도 4조 원이 넘는 규모였으니, 만약 국세청이 패소했다면 그 손실은 고스란히 국민의 부담으로 돌아올 뻔했습니다. 이러한 위기 상황에 국세청은 '적극 행정'에 나섰습니다.

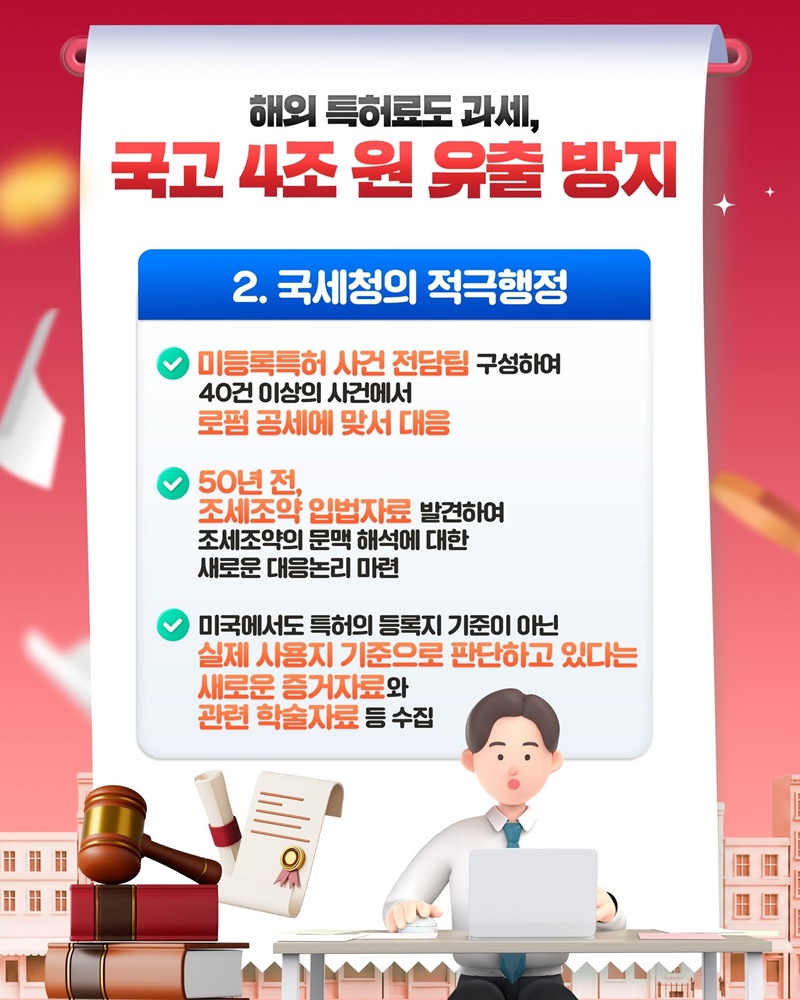

미등록 특허 관련 사건 전담팀을 꾸려 수십 건의 사건에서 국내외 유수 로펌들의 공세에 맞섰습니다.

특히 50년 전 조세조약 입법 자료를 끈질기게 발굴하고, 미국 등 해외 국가들이 특허 등록지가 아닌 실제 사용지를 기준으로 과세하고 있다는 증거 자료와 학술 자료들을 수집하며 새로운 대응 논리를 마련했습니다.

이러한 노력 끝에 33년간 국세청에 불리했던 대법원 판례를 뒤집는 데 성공한 것입니다.

미등록 특허 과세 강화

이번에 과세권이 확립된 '대상'은 국내에서 사용되는 미등록 특허 기술의 사용료입니다. 이전에는 국내에 특허가 등록되어 있지 않으면 과세가 어려웠으나, 이제는 해당 특허가 어디에 등록되었는지와 상관없이 '대한민국 내에서 실제로 사용되었다면' 과세할 수 있는 '조건'이 마련되었습니다.

즉, 특허의 등록 여부나 등록지가 아니라, 기술이 실제로 경제적 이익을 창출하는 '사용지'가 과세의 중요한 기준이 된 것입니다. 이는 국부 유출을 막고 공정한 세금 집행을 위한 필수적인 전환점이라 할 수 있습니다.

미등록 특허도 과세된다!

이번 국세청의 성과는 특정 대상을 위한 '신청 방법'을 제공하는 것이 아니라, 국세청이 과세권을 '적용하는 방법' 자체를 새롭게 정립했다는 의미가 더 큽니다.

앞으로 국세청은 국내에서 사용되는 모든 특허 기술 사용료에 대해, 해당 특허가 국내에 등록되어 있지 않더라도 실질적인 사용 행위가 국내에서 발생했다면 정당하게 세금을 부과할 수 있게 됩니다.

이는 기업들이 특허 사용료를 지불할 때 세무 당국의 과세 방침을 명확히 이해하고, 투명하게 세금을 납부해야 함을 의미합니다. 더 이상 미등록 특허를 이유로 과세를 회피하기 어려워진 만큼, 관련 기업들은 변경된 과세 기준에 맞춰 세무 관리를 재정비해야 할 것입니다.

수십조 세수, 국세청이 지켰다!

국세청의 이번 적극 행정은 단순한 세금 부과를 넘어, 우리 국고를 굳건히 지키고 장기적으로 수십조 원의 세수 효과를 창출할 수 있는 단단한 기반을 마련했다는 점에서 큰 의미를 가집니다.

어려운 여건 속에서도 포기하지 않고 끈질기게 노력하여 국민의 소중한 세수를 지켜낸 국세청의 노고에 박수를 보내며, 앞으로도 이러한 적극 행정을 통해 더 투명하고 공정한 세정 환경이 조성되기를 기대합니다.